TO UPDATE YOUR SHARE/STOCK NEWS ONLINE

Tuesday, May 14, 2019

२८ बाणिज्य बैंक मध्ये कुनमा लगानी बढी प्रतिफलमुलक ?

२८ वटै वाणिज्य बैंकले चालु आर्थिक वर्षको तेस्रो त्रैमास सम्मको वित्तीय विवरण प्रकाशित गरेका छन् । २८ वटा वाणिज्य बैंकले ९ महिनाको अवधिमा ४५ अर्ब ४७ करोड रुपैयाँ भन्दा बढी मुनाफा आर्जन गरेका छन् । यो गत आर्थिक वषको सोहि अवधिको भन्दा ८ अर्ब ७ करोडले बढी हो । गत आर्थिक वर्षको सोहि अवधि बैंकहरु ३७ अर्ब ४० करोड रुपैयाँ मुनाफा आर्जन गरेका थिए । उक्त अवधिमा बैंकहरुको वितरणयोग्य मुनाफा भने करिब ३० अर्ब ७० मात्र रहेको छ ।

चुक्ता पूँजी तथा जगेडा कोष

चालु आर्थिक वर्षको भैत्र मसान्तसम्म दुई वटा बैंकले भने नेपाल राष्ट्र बैंकले तोकेको न्यूनतम चुक्ता पूँजी ८ अर्ब पुर्याउन सकेका छैनन् ।

चुक्ता पूँजी पुर्याउन नसक्ने बैंकहरुमा कुमारी बैंक र एनसिसि बैंक छन् । कुमारी बैंकको चुक्ता पूँजी ७ अर्ब १६ करोड ३३ लाख रुपैयाँ रहेको छ । हाल बैंकले गत दुई आर्थिक वर्षको मुनाफाबाट बोनस शेयर दिएर पूँजी पुर्याइसकेको छ । एनसिसि बैंकले भने अझै पूँजी पुर्याउन सकेको छैन । बैंकको चुक्ता पूँजी ७ अर्ब १ करोड ८ लाख रुपैयाँ रहेको छ । चैत्र मसान्त सम्ममा २८ वटा वाणिज्य बैंकको कुल चूक्ता पूँजी २ खर्ब ४८ अर्ब ३४ करोड रहेको छ । जुन गत आर्थिक वर्षको सोहि अवधिको भन्दा १६ अर्ब ६ करोड रुपैयाँले बढी हो । गत आर्थिक वर्षको साही अवधिमा बैंकहरुको चुक्ता पूँजी २ खर्ब ३२ अर्ब २८ करोड रुपैयाँ रहेको थियो ।

चुक्ता पूँजी पुर्याउन नसक्ने बैंकहरुमा कुमारी बैंक र एनसिसि बैंक छन् । कुमारी बैंकको चुक्ता पूँजी ७ अर्ब १६ करोड ३३ लाख रुपैयाँ रहेको छ । हाल बैंकले गत दुई आर्थिक वर्षको मुनाफाबाट बोनस शेयर दिएर पूँजी पुर्याइसकेको छ । एनसिसि बैंकले भने अझै पूँजी पुर्याउन सकेको छैन । बैंकको चुक्ता पूँजी ७ अर्ब १ करोड ८ लाख रुपैयाँ रहेको छ । चैत्र मसान्त सम्ममा २८ वटा वाणिज्य बैंकको कुल चूक्ता पूँजी २ खर्ब ४८ अर्ब ३४ करोड रहेको छ । जुन गत आर्थिक वर्षको सोहि अवधिको भन्दा १६ अर्ब ६ करोड रुपैयाँले बढी हो । गत आर्थिक वर्षको साही अवधिमा बैंकहरुको चुक्ता पूँजी २ खर्ब ३२ अर्ब २८ करोड रुपैयाँ रहेको थियो ।

बैंकहरुले जगेडा कोषमा पनि ९ अर्ब ११ करोडले बढाएर १ खर्ब २७ अर्ब ६२ करोड रुपैयाँ पुर्याएका छन् । गत आर्थिक वर्षको चैत्र मसान्तमा बैंकहरुको जगेडा कोष्मा रहेको जम्मा रकम १ अर्ब १८ अर्ब ५१ करोड रहेको थियो ।

निक्षेप तथा कर्जा

चालु आर्थिक वर्षको तेस्रो त्रैमासा आउँदा बैंकहरुको निक्षे २६ खर्ब ३० अर्ब नाघेको छ । १ वर्षको अवधिममा बैंककहरुले २ खर्ब ६० अर्बले निक्षेप बढाएका छन् । गत आर्थिक वर्षको सोही अवधिमा वाणिज्य बैंकहरुको कुल निक्षेप २७ खर्ब ७० अर्ब रुपैयाँ रहेको थियो ।

खराब कर्जा र सिसिडि रेसियो

बैंकहरुले कर्जा विस्तारमा आक्रामक भएुर लाख्दा अधिकांम्स बैंकको खराब कर्जामा वृद्धि भएको छ । १ वर्षमा नेपाल इन्भेष्टमेन्ट बैंको सबैभन्दा धेरै २ दशमलव २८ प्रतिशतले खराब कर्जा बढेको छ । बैंकहरुको खरा कर्जामा सामान्य वृद्धि भयपनि नेपाल राष्ट्र बैंकले प्रत्यक्ष निगरानी गर्ने अवस्थामा भने पुगेको छैन । ५ प्रतिशत भन्दा माथि खराब कर्जा भएको बैंकहरुलाई नेपाल राष्ट्र बैंकले प्रत्यक्ष निगरानी गर्ने गर्दछ ।

यस्तै लगानीयोग्य तरलता अभाव खेपिरहेका बैंकहरुले निक्षेपको तुलनमा कर्जा विस्तार बढी गर्दा अधिकांम्सा बैंकहरुको सिसिडिमा चाप परेको छ । गत वर्षको तुलनामा राष्ट्रिय वाणिज्य बैंकले सबैभन्दा धेरै ६ दशमलव ४१ प्रतिशतले सिसिडि बढेको छ ।

आधार ब्याजदर (बेस रेट), कोषको लागत (कस्ट अफ फण्ड) र स्प्रेड रेट

लगानीयोग्य तरलताको अभाव झेलिरहेका बैंकहरुले निक्षेप बढाउन ब्याजदरमा गरेको प्रतिस्पर्धाको कारण बैंकहरुको कस्ट अफ फण्डमा वृद्धि भएको देखिन्छ । बैंकहरुको कस्ट अफ फण्डमा वृद्धि भएपनि नेपाल राष्ट्र बैंकले आधार ब्याजदरको गणना विधिमा गरेको परिवर्तनले बैंकहरुको आधार ब्याजर भने घटेको छ । त्यस्तै आधार ब्याजदर कम भएको बैंकहरुको तुलनात्ममक रुपमा स्प्रेड रेट बढी रहेको छ । नेपाल राष्ट्र बैंकले आगामी असार सान्त भित्रमा स्प्रेड रेटलाई ४ प्रतिशत काय गर्न निर्देशन दिएको छ । राष्ट्र बैंकको उक्त ब्यवस्थाको कारण स्प्रेड रेट बढी भएका बैंकहरु भने घटाइरहेका छन् ।

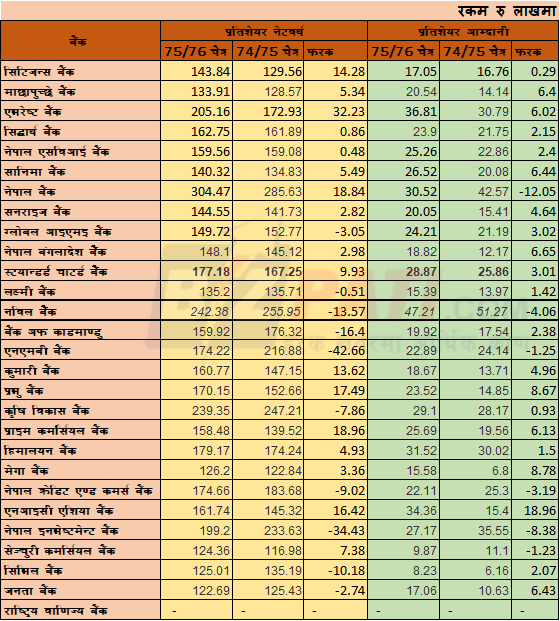

प्रतिशेयर नेटवर्थ र प्रतिशेयर आदानी

नेपाल राष्ट्र बैंककले बैंक तथा वित्तीय संस्थाको पूँजी ४ गुणा बढाउने निणर्य गरेसँगै साही अनुसार पूँजी वृद्धि गरे्का बैंकहरुले पूाजी वृद्धि अनुसारको प्रतिफल दिनको लागि आक्रक रुपमा लगानी गरिरहेका छन् । बैंकहरुले आक्रमक रुपमा कर्जा विस्ता गर्दा सोही अनुपातमा निक्षेप वृद्धि गर्न नसकेकर लगानीयोग्य तरलताको अभाव झेलिरहेका छन् । आक्रक रुपममा गरेको लगानी विस्तारको कारणले अधिकाम्मस बैंकको मुनाफा बढ्दा प्रतिशेयर आदान िपनि बढेको देखिन्छ । भने मुनाफा सँगै जगेडा कोषलाई बलियो बनाउँदै लगेकोले अधिकांम्स बैंकको नेटर्वथ पनि बढ्दै गएको छ ।